您现在的位置:

您现在的位置:《初级会计实务》知识点详解:财产清查

知识点1:财产清查概述

财产清查,是指通过对货币资金、实物资产和往来款项等财产物资进行盘点或核对,确定其实存数,查明账存数与实存数是否相符的一种专门方法。

(一)财产清查的种类

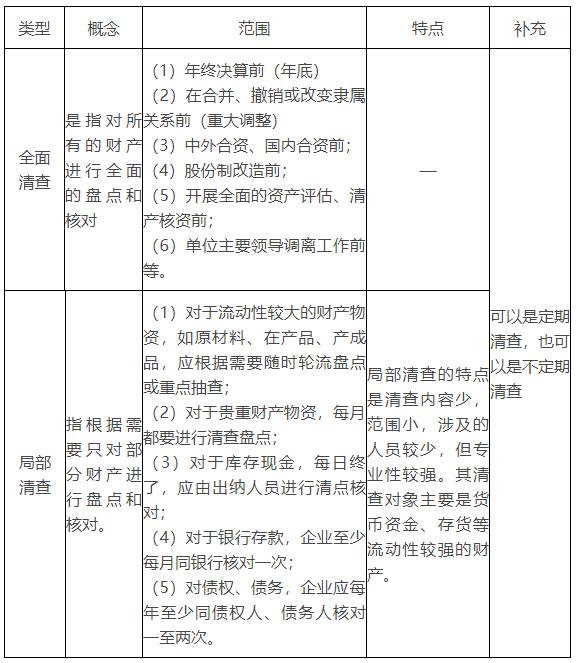

财产清查按照清查范围:全面清查和局部清查

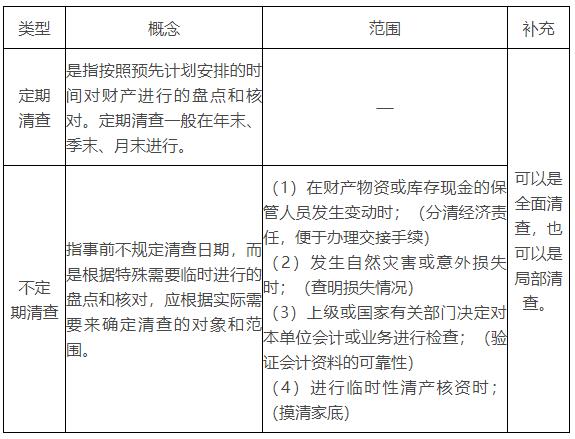

按照清查的时间:定期清查和不定期清查

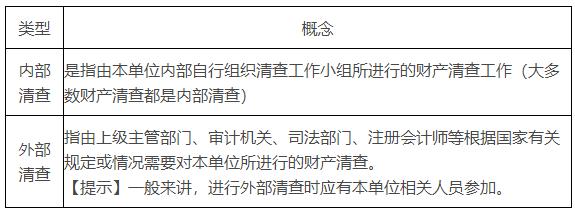

按照清查的执行系统:内部清查和外部清查

具体内容后面详解:

1.按照清查范围分类

财产清查的一般程序为:

(1)建立财产清查组织;(建组)

(2)组织清查人员学习有关政策规定,掌握有关法律、法规和相关业务知识,以提高财产清查工作的质量;(学习)

(3)确定清查对象、范围,明确清查任务;(范围)

(4)制定清查方案,具体安排清查内容、时间、步骤、方法,以及必要的清查前准备;(方案)

(5)清查时本着先清查数量、核对有关账簿记录等,后认定质量的原则进行;(原则:先数量、后质量)

(6)填制盘存清单;(登记)

(7)根据盘存清单,填制实物、往来账项清查结果报告表。(报告)

知识点2:财产清查的方法与处理

(一)财产清查的方法

1.货币资金的清查方法

(1)库存现金的清查

库存现金的清查采用实地盘点法。库存现金清查一般由主管会计或财务负责人和出纳人员共同清点出各种纸币的张数和硬币的个数,并填制库存现金盘点报告表。对库存现金进行盘点时,出纳人员必须在场。

【提示】出纳和领导一起点(互相监督),出纳必在。

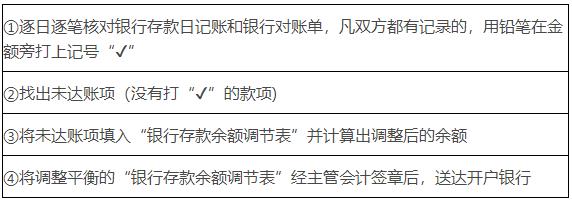

(2)银行存款的清查

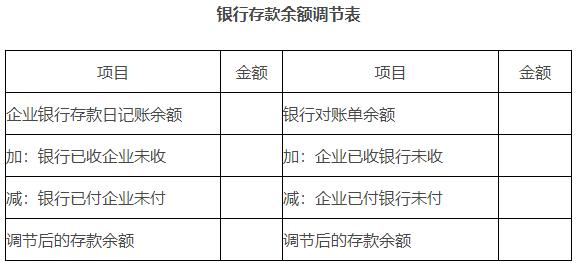

银行存款的清查是采用与开户银行核对账目的方法进行的,即将本单位银行存款日记账的账簿记录与开户银行转来的对账单逐笔进行核对,来查明银行存款的实有数额(一般月末进行)。将截止到清查日所有银行存款的收付业务都登记入账后,对发生的错账、漏账应及时查清更正,再与银行的对账单逐笔核对。

如果二者余额不相符,则可能有错误或存在未达账项:

所谓未达账项,企业与银行之间,一方收到凭证并已入账,另一方未收到凭证因而未能入账的账款。

①企业已收款记账,银行未收款未记账的款项。(企>银)

②企业已付款记账,银行未付款未记账的款项。(企<银)

③银行已收款记账,企业未收款未记账的款项。(企<银)

④银行已付款记账,企业未付款未记账的款项。(企>银)

【提示】收大、付小。

如果存在未达账项,就应当编制“银行存款余额调节表”,据以调整双方的账面余额,确定企业银行存款实有数。

银行存款的清查按以下步骤进行:

【提示1】如果没有记账错误,调节后双方的余额应当相等,该余额为企业可以实际动用的余额。

【提示2】“银行存款余额调节表”只是为了核对账目,不能作为调整企业银行存款账面记录的记账依据。

2.实物资产的清查方法

实物资产主要包括固定资产、存货等。实物资产的清查就是对实物资产在数量和质量上进行的清查。

数量清查方法:

(1)实地盘点法:实地盘点法适用范围较广,在多数财产物资清查中都可以采用。

(2)技术推算法:又称估推法,技术推算法只适用于成堆量大而价值不高,逐一清点的工作量和难度较大的财产物资的清查。

质量检查方法:物理方法、化学方法等(了解)。

在实物清查过程中,实物保管人员和盘点人员必须同时在场。对于盘点结果,应如实登记盘存单,并由盘点人和实物保管人签字或盖章,以明确经济责任。盘存单的既是记录盘点结果的书面证明,也是反映财产物资实存数的原始凭证。

【提示】保管人和点数人相互监督。

如何明确经济责任:签章。

3.往来款项的清查方法

往来款项主要包括应收、应付款项和预收、预付款项等。往来款项的清查一般采用发函询证的方法进行核对。

往来款项查清以后,将清查结果编制“往来款项清查报告单”,填列各项债权、债务的余额。对于有争执的款项以及无法收回的款项,应在报告单上详细列明情况,并及时采取措施,避免或减少坏账损失。

【提示】发函询证,有争议、拿不回来的列明情况。

(二)财产清查结果的处理(具体账务处理第二章学)

财产清查产生的损溢,企业应于期末前查明原因,并根据企业的管理权限,经股东大会或董事会,或经理(厂长)会议或类似机构批准后,在期末结账前处理完毕。如果在期末结账前尚未经批准,在对外提供财务报表时,先按相关规定进行相应账务处理,并在附注中作出说明;其后如果批准处理的金额与已处理金额不一致的,调整财务报表相关项目的期初数。

【提示】

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版