要想搞清楚支付利息的税前扣除,看看5个案例和5个提醒吧!

案例一

2019年我公司由于经营周转,从建设银行贷款1000万元,贷款利率假设5%,当年支付利息50万元,取得建行开具的利息发票。

案例二

2019年我公司由于经营周转,从乙公司借款1000万元,同期银行贷款利率假设5%,当年支付乙公司利息150万元,取得乙公司开具的利息发票。

案例三

2019年我公司由于经营周转,从公司之外的自然人乙借款1000万元,同期银行贷款利率假设5%,当年支付乙利息150万元,取得乙去税局开具的利息发票。

案例四

2019年我公司由于经营周转,从公司自然人股东乙借款1000万元,同期银行贷款利率假设5%,当年支付乙利息50万元,取得乙股东去税局开具的利息发票。乙股东在我公司的实收资本100万元。

案例五

我公司注册资金1000万元,实收资本0元,章程约定2019年12月31日之前到位,但是一直没有按照章程规定补齐,请问2019年度我公司从银行借款的利息费用能否在企业所得税前扣除?

提醒一

提醒二

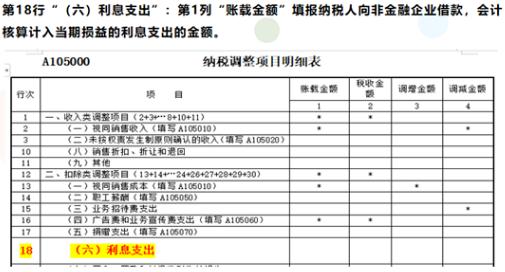

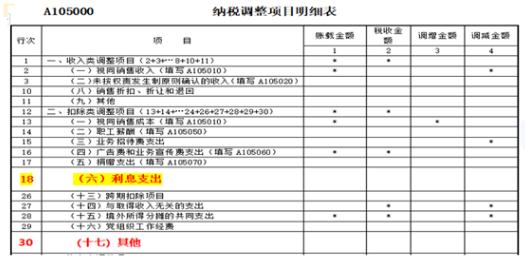

企业向金融企业借款的利息税前扣除是需要取得合规发票的,若是支付利息未取得增值税发票或取得的发票不符合规定的则需要在A105000《纳税调整项目明细表》30行“其他”栏填列。

提醒三

个人取得借款利息属于“利息、股息、红利所得”项目缴纳个人所得税,税率为20%。

提醒四

企业向关联企业借款超出债资比的借款利息支出不一定就是不能税前扣除,不是绝对的。

提醒五

非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分,准予税前扣除。鉴于目前我国对金融企业利率要求的具体情况,企业在按照合同要求首次支付利息并进行税前扣除时,应提供“金融企业的同期同类贷款利率情况说明”,以证明其利息支出的合理性。

课程推荐

- 初级会计职称精讲班

- 初级会计职称通关班

- 初级会计职称协议班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精讲班 |

班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版